拜读未来科技是交换机领域主要厂商及产品分类的梳理:一、头部厂商市场表现思科:2025年Q1全球以太网交换机市场份额31.1%(营收36亿美元),长期保持行业领先地位,但市场份额同比下滑24%。Arista:2024年Q3市场份额13.6%,数据中心交换机收入占比超90%,同比增长18%。华为:中国市场数据中心交换机连续9年第一(31.6%份额),全球市场份额9.7%,2025年推出128×800G液冷盒式交换机。HPE:非数据中心交换机占比84.6%,2024年Q3市场份额5.3%,但收入同比下降36.4%。新华三:中国整体市占率32.4%,数据中心份额29%,2025年推出800G CPO硅光交换机。二、交换机分类体系(一)按应用场景划分园区交换机:部署于企业办公网络,支持VLAN划分和QoS管理。数据中心交换机:支持高密度端口(如800G/1.6T)、低延迟,CPO技术加速应用。(二)按网络层次划分接入交换机:连接终端设备,端口速率多为千兆/万兆。汇聚交换机:实现流量聚合,支持三层路由功能。核心交换机:背板带宽超1Tbps,如华为128×800G交换机。(三)按管理类型划分无管理型交换机:即插即用,适用于小型网络。Web管理型交换机:支持图形化配置界面。全管理交换机:支持CLI/SNMP协议,如HPE 1920S系列。(四)按技术参数划分速率:百兆/千兆/万兆/多速率(如锐捷200G/400G产品)。架构:盒式(如工业富联GB200机柜)、框式(支持模块化扩展)。网络层级:二层(基于MAC地址转发)、三层(支持IP路由)。三、技术趋势CPO技术:锐捷网络推出全球首款CPO数据中心交换机,光模块厂商加速布局。液冷散热:华为、工业富联推出液冷交换机适配高密度算力集群。高速率升级:800G交换机需求爆发,1.6T技术进入储备阶段。

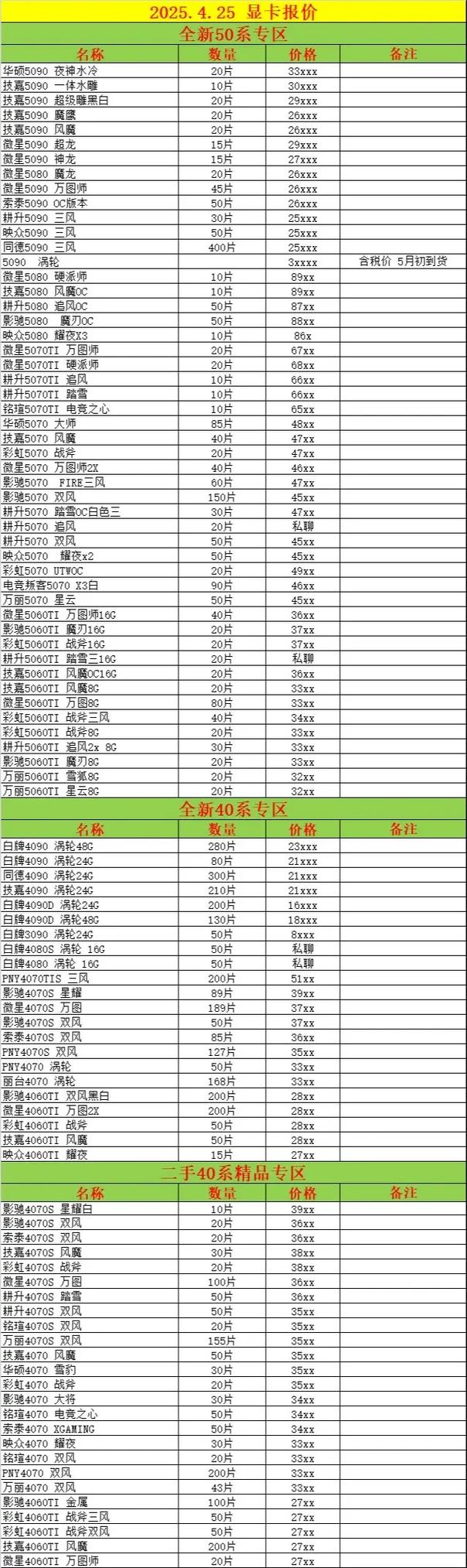

现有第三方支付示意图图为:网联成立后的第三方支付示意图楚天都市报记者陈红刚刚消停了几个月的第三方支付补贴大战又燃硝烟,支付宝、微信的补贴力度都令人吃惊,最高补贴甚至可达4888元。如

图为:现有第三方支付示意图

图为:网联成立后的第三方支付示意图

楚天都市报记者陈红

刚刚消停了几个月的第三方支付补贴大战又燃硝烟,支付宝、微信的补贴力度都令人吃惊,最高补贴甚至可达4888元。如此烧钱,支付巨头们意欲何为?

在各方密集出台的动作里,我们可以看出端倪:8月4日,央行推出“网联”,结束了银行和第三方支付的直连模式;8月8日,马化腾宣布测试“腾讯信用分”;8月9日,阿里巴巴利用大数据和信用体系首次介入租房市场……

武汉大学金融证券研究所所长董登新告诉记者,这些密集的动向,围绕的其实是数据。大数据是未来互联网时代的制高点,也是各方决胜法宝。对于移动支付领域的巨头们来说,对决已经从单纯的支付,升级到数据的争夺。

央妈生“二胎”一统支付江湖

8月4日,中国人民银行支付结算司一则通知,打破了巨头们对用户的垄断。通知称,自2018年6月30日起,支付机构受理的涉及银行账户的支付业务全部通过网联平台处理。消息一出,不少人惊呼“支付宝、微信要哭晕了”。

继银联之后成立的网联,到底是“何方圣神”?对第三方支付机构和消费者而言有什么影响?

网联成立之前,以支付宝和财付通微信支付为代表的第三方支付机构形成了直连银行的现有模式。这种模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息。

“比如你在商场消费,通过支付宝(或微信支付)从一张绑定银行卡里划走了一笔钱。这个过程,你买了什么、买了多少、在哪里买的、向谁买的等等,这些信息只有买卖双方和支付宝平台知道。发卡行无法看到商户信息,不知道客户交易习惯,更无法进行用户画像,实施精准营销。”一位支付行业资深从业者说,这种模式使得银行无法获取交易数据,也为央行金融监管、货币政策调节等工作带来障碍,甚至为诈骗、信息倒卖、洗钱等犯罪行为留下了空间。

网联的到来,将在银行和第三方支付中间建立“屏障”。融360一名分析师告诉记者,今后所有的第三方支付机构和所有的银行都接入网联。这样,线上交易数据都掌握到了央行手中。“对于支付机构来说,虽然在与银行的清算中间多了一道网联的环节,但其得到的数据还能继续保有,无论是分析用户行为还是做个人信用评价,都没有受影响。对消费者来说,实际操作可能完全没有变化。”

加快数据圈地发力新金融生态

监管环境趋于严格,第三方支付机构该如何应对?

记者了解到,支付宝、微信新一轮大额补贴上线。微信支付宣布,整个8月将会投入巨额资金,以鼓励金、代金券、现金红包等渠道推动支付。支付宝也同时开启“黄金周”,从8月1日到8月8日,提高支付的奖励金,消费2元以上可能有4888元奖励。

两大巨头疯狂烧钱的背后,实际仍然是一场大数据圈地运动。董登新解释说,“大数据记录着系统中所有的交易行为、交易频率。虽然单个信息意义不大,但是把众多消费者放在一起,会形成一个有效的信息链。”微信和支付宝都希望借助收集用户的支付频次、时间、地点、金额等线下支付大数据,进而拼接出完整的用户消费偏好画像,最终为发力新的金融生态提供支持。

在支付宝的金融生态版图上,支付宝利用自身的能力输出数据价值,将其提供给商家,也为自身开展更多的业务提供支持。目前蚂蚁金服已可提供包括零售、新型智慧城市、医疗服务和物业的热门解决方案,还可向包括酒店、客运、物流、口碑餐饮等多种行业提供解决方案。

而微信支付则将渠道沉淀的消费数据提供给第三方服务商,以方便商家进行数据分析并利用其商业价值。而与此同时,又陆续加入小程序、会员等能力,提升线下商家运行效率。“巨头们掌握信息流、资金流和物流,最终对数据进行挖掘和应用进而衍生出相关的增值服务。”一名支付行业资深人士告诉记者。

借信用分切入千亿征信市场

如何借大数据争霸新金融生态圈?阿里和腾讯不约而同看上了“征信”,而个人信用分也成了各大机构切入征信市场的抓手。

今年8月8日,马化腾宣布对部分用户开放信用分查询渠道,腾讯信用分与网友平时使用微信、QQ等社交软件上的行为绑定。而8月9日,阿里开始利用已上线两年半的芝麻信用体系,涉足杭州租房市场。各大商业银行也开始进入个人征信市场,如招商银行、广发银行、浦发银行都已推出信用分。

易观中国发布的一份个人征信研究报告指出,与父辈注重储蓄不同,80后、90后对于个人财富的支配更倾向于信用消费。该报告透露,在中国,80后、90后是一个宠大的群体,2016年,中国80后人群有2.28亿人,而1990-1995年出生的人群约为1亿。事实上,中国信贷总额也正呈快速增长之势,2016年12月底,我国消费贷款为25.1亿人民币。

信贷市场的增长为征信机构的信用评估业务提供了市场空间。平安证券估计,中国个人征信市场规模将达千亿元。与此相对应的是,中国市场化个人征信机构的建设步伐至今仍较缓慢。2015年央行曾发通知,要求芝麻信用、腾讯征信、拉卡拉等八家机构着手个人征信业务准备工作,但至今尚未有相关进展。央行征信管理局局长万存知透露,这8家机构存在信息不能进行共享、不具备第三方征信独立性、不遵守征信基本规则的三大共性问题。“目前信用数据源除了人行征信,还有各类金融机构、互联网巨头、政府公共数据、通讯运营商大数据、第三方独立数据、各类企业数据等。各个机构的征信系统各自独立,如果将来谁能打造一个覆盖全民的、可共享的信用库,谁就有望在个人征信市场中胜出。”董登新告诉记者。

【链接】

如何维护好个人信用记录

随着移动支付范围的不断扩大,信用的重要性不言而喻。好的个人信用终生受益,那么我们该如何维护好个人的信用呢?

央行个人信用报告六大方面影响征信记录

影响个人征信记录的行为主要包括:一是信用卡透支消费没有按时还款而产生逾期记录;二是贷款没有按期还款而产生逾期记录;三是按揭贷款、消费贷款等贷款的利率上调后,仍按原金额支付“月供”而产生的欠息逾期;四是为第三方提供担保时,第三方没有按时偿还贷款而形成的逾期记录;五是没有履行合同义务,被列入法院失信被执行人名单;六是被相关政府部门给予行政处罚。目前也在逐步推进将水、电、燃气、电信等公共事业缴费信息及法院民事判决信息、欠缴税信息等纳入征信系统。

芝麻信用分应用场景多达上百种

2015年1月发布的芝麻信用分,从“信用历史、行为偏好、履约能力、身份特质、人脉关系”这五个维度客观呈现个人信用状况的综合分值,分值范围为350至950。其中,芝麻信用的应用场景涉及信用卡、消费金融、抵押贷款等上百个场景。只要达到了要求的信用分数,可以享受免押金使用共享单车、免押金住酒店等的红利。

哪些因素影响芝麻分的分值?芝麻信用相关负责人提醒,要建立信用消费档案,比如申请信用卡及消费贷款等服务,并及时偿还信用账单;其次,要注意个人信用积累,按时缴纳水、电、煤气、物业等费用;多使用本人账户消费,在适当情况下多选择使用信用服务;此外,需要完善个人信息,保持稳定的地址、联系方式。

腾讯信用分高信用值用户可享特权

腾讯信用分现在只是公测,主要通过“履约、安全、财富、消费、社交”五大指数,综合判定持有者的信用分数,最低300分,最高850分。

信用值的用户能享受到现金借贷、银行办卡和消费分期等金融特权服务,和信用出行、保修、车险免费分期等生活服务,外部合作商家包括刚刚开放的“摩拜免押金”。

全部评论

留言在赶来的路上...

发表评论