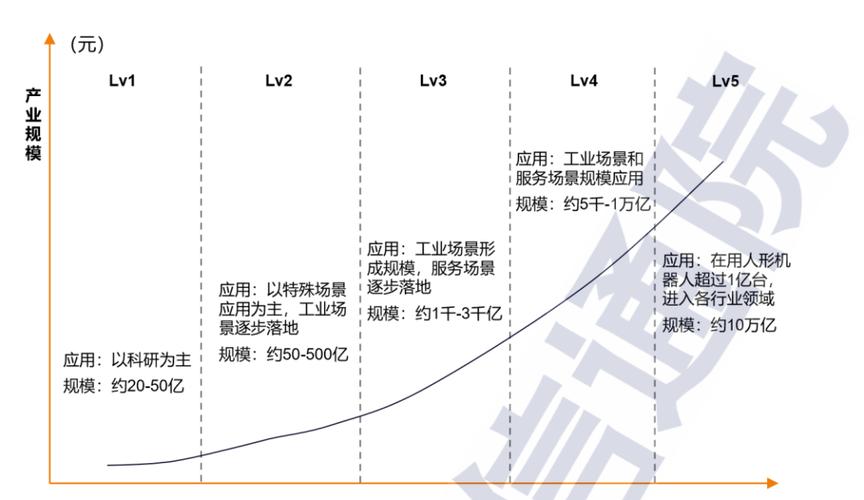

拜读维拉科技关于机器人相关信息的综合整理,涵盖企业排名、产品类型及资本市场动态:一、中国十大机器人公司(综合类)优必选UBTECH)聚焦人工智能与人形机器人研发,产品覆盖教育、娱乐及服务领域,技术处于行业前沿。中国在人形机器人产业链中占据主导地位机器人中科院旗下企业,工业机器人全品类覆盖,是国产智能工厂解决方案的核心供应商。埃斯顿自动化国产工业机器人龙头,实现控制器、伺服系统、本体一体化自研,加速替代外资品牌。遨博机器人(AUBO)协作机器人领域领先者,主打轻量化设计,适用于3C装配、教育等柔性场景。埃夫特智能国产工业机器人上市第一股,与意大利COMAU深度合作,产品稳定性突出。二、细分领域机器人产品智能陪伴机器人Gowild公子小白:情感社交机器人,主打家庭陪伴功能。CANBOT爱乐优:专注0-12岁儿童心智发育型亲子机器人。仿真人机器人目前市场以服务型机器人为主,如家庭保姆机器人(售价10万-16万区间),但高仿真人形机器人仍处研发阶段。水下机器人工业级产品多用于深海探测、管道巡检,消费级产品尚未普及。中国在人形机器人产业链中占据主导地位资本市场动态机器人概念股龙头双林股份:特斯拉Optimus关节模组核心供应商,订单排至2026年。中大力德:国产减速器龙头,谐波减速器市占率30%。金力永磁:稀土永磁材料供应商,受益于机器人电机需求增长。行业趋势2025年人形机器人赛道融资活跃,但面临商业化落地争议,头部企业加速并购整合。四、其他相关机器人视频资源:可通过专业科技平台或企业官网(如优必选、新松)获取技术演示与应用案例。价格区间:服务型机器人(如保姆机器人)普遍在10万-16万元,男性机器人13万售价属高端定制产品。

据摩根士丹利最新发布的《人形100:绘制人形机器人价值链图谱》显示,人形机器人领域的核心硬件企业主要覆盖、、电池等关键组件。值得注意的是,在已确认涉足该领域的公司中,高达73%的企业位于亚洲,彰显出亚洲在人形机器人产业链中的重要地位。

其中,中国更是表现突出,占据了这些公司中的56%比例,成为人形机器人领域的重要力量。在全球人形机器人产业链中,中国的份额更是高达63%,特别是在“身体”环节,即机器人的结构、关节等集成部分,中国集成的企业占比达到了45%,进一步凸显了中国在人形机器人产业链中的主导地位。

这一数据不仅反映了中国在人形机器人技术方面的快速发展和积累,也体现了中国在全球产业链中的重要地位。未来,随着人形机器人技术的不断进步和应用领域的拓展,中国有望在人形机器人领域取得更加显著的成就。

全部评论

留言在赶来的路上...

发表评论