拜读维拉科技关于机器人相关信息的综合整理,涵盖企业排名、产品类型及资本市场动态:一、中国十大机器人公司(综合类)优必选UBTECH)聚焦人工智能与人形机器人研发,产品覆盖教育、娱乐及服务领域,技术处于行业前沿。人工智能大模型年度发展趋势报告机器人中科院旗下企业,工业机器人全品类覆盖,是国产智能工厂解决方案的核心供应商。埃斯顿自动化国产工业机器人龙头,实现控制器、伺服系统、本体一体化自研,加速替代外资品牌。遨博机器人(AUBO)协作机器人领域领先者,主打轻量化设计,适用于3C装配、教育等柔性场景。埃夫特智能国产工业机器人上市第一股,与意大利COMAU深度合作,产品稳定性突出。二、细分领域机器人产品智能陪伴机器人Gowild公子小白:情感社交机器人,主打家庭陪伴功能。CANBOT爱乐优:专注0-12岁儿童心智发育型亲子机器人。仿真人机器人目前市场以服务型机器人为主,如家庭保姆机器人(售价10万-16万区间),但高仿真人形机器人仍处研发阶段。水下机器人工业级产品多用于深海探测、管道巡检,消费级产品尚未普及。人工智能大模型年度发展趋势报告资本市场动态机器人概念股龙头双林股份:特斯拉Optimus关节模组核心供应商,订单排至2026年。中大力德:国产减速器龙头,谐波减速器市占率30%。金力永磁:稀土永磁材料供应商,受益于机器人电机需求增长。行业趋势2025年人形机器人赛道融资活跃,但面临商业化落地争议,头部企业加速并购整合。四、其他相关机器人视频资源:可通过专业科技平台或企业官网(如优必选、新松)获取技术演示与应用案例。价格区间:服务型机器人(如保姆机器人)普遍在10万-16万元,男性机器人13万售价属高端定制产品。

本文来源:中国工业互联网研究院

2024年12月的中央经济工作会议明确把开展“+”行动作为2025年要抓好的重点任务。当前,以大模型为代表的人工正快速演进,激发全球之变、产业之变、时代之变,人工智能发展迎来新高潮。随着大模型推理、多模态生成、智能体等创新技术的发展,大模型赋能千行百业将进一步提速。中国工业互联网研究院全方位剖析大模型发展态势,从技术发展、生态建设、应用落地、商业模式等多维度深入研判,梳理出七大核心发展趋势。

(一)模型能力不断提升

在文本能力上,随着模型参数、训练数据和训练时间的增加,模型文本能力的上限不断刷新。在多模态能力上,实时对话延迟显著缩短;图片理解、视频生成、图像生成的基准测试最高分不断被突破。在复杂思维能力上,模型后训练从单次采样转化为思维链强化和规模化采样,大模型应对代码、数学等高阶推理能力快速演进。模型处理容量上,大模型的上下文窗口不断扩大,上下文窗口中位数已达128k,闭源最大已达200万。

在文本能力上,随着模型参数、训练数据和训练时间的增加,模型文本能力的上限不断刷新。在多模态能力上,实时对话延迟显著缩短;图片理解、视频生成、图像生成的基准测试最高分不断被突破。在复杂思维能力上,模型后训练从单次采样转化为思维链强化和规模化采样,大模型应对代码、数学等高阶推理能力快速演进。模型处理容量上,大模型的上下文窗口不断扩大,上下文窗口中位数已达128k,闭源最大已达200万。

2025年,随着后训练技术如RLVR和规模化采样的普及,模型准确性和稳定性将显著提升,“幻觉”问题有望得到基本解决,大模型将在对准确度要求较高的工业场景中扮演关键角色。

(二)国内外差距逐步缩小,市场环境差距明显

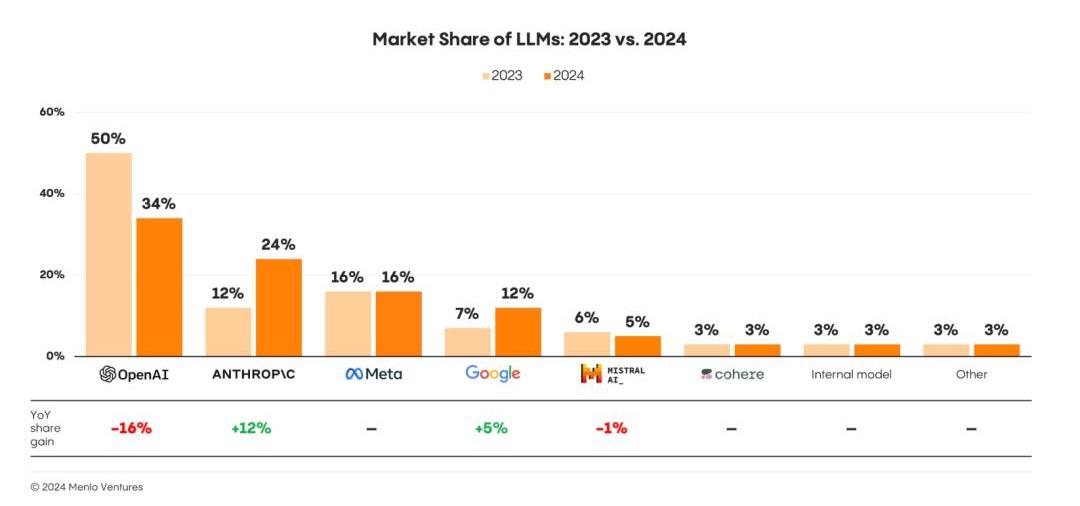

中国大模型加速追赶,开启竞争新格局。国内大模型通过架构、算法创新降低训练成本,探索模型极限。中国AI研发能力已居世界前列,AI领域论文数量居世界第一,专利申请数量世界第二,国内外大模型能力差距被不断缩小。通过协同创新、生态创新,国内大模型产业正在形成跨 APP、跨设备、跨行业协同创新新格局。但目前国内外大模型市场环境差距明显。在投资总量上,24年,美国在人工智能领域的投资额约为641亿美元,中国仅为55亿美元。雄厚的资金投入使国际科技巨头能够广泛招聘人才、购置算力,持续引领行业发展。在市场规模上,国内外大模型企业在全球市场的营收和用户数量上差距显著,市场营收层面,24年国内公开招投标大模型项目市场规模约为0.9亿美元,而ChatGPT企业版年收入为34亿美元。用户数量层面,国内豆包和文小言月活用户总和为7千万,ChatGPT月活用户高达6亿。值得注意的是,ChatGPT企业版、个人版用户中非美国本土比重约为50%和86%。

中国大模型加速追赶,开启竞争新格局。国内大模型通过架构、算法创新降低训练成本,探索模型极限。中国AI研发能力已居世界前列,AI领域论文数量居世界第一,专利申请数量世界第二,国内外大模型能力差距被不断缩小。通过协同创新、生态创新,国内大模型产业正在形成跨 APP、跨设备、跨行业协同创新新格局。但目前国内外大模型市场环境差距明显。在投资总量上,24年,美国在人工智能领域的投资额约为641亿美元,中国仅为55亿美元。雄厚的资金投入使国际科技巨头能够广泛招聘人才、购置算力,持续引领行业发展。在市场规模上,国内外大模型企业在全球市场的营收和用户数量上差距显著,市场营收层面,24年国内公开招投标大模型项目市场规模约为0.9亿美元,而ChatGPT企业版年收入为34亿美元。用户数量层面,国内豆包和文小言月活用户总和为7千万,ChatGPT月活用户高达6亿。值得注意的是,ChatGPT企业版、个人版用户中非美国本土比重约为50%和86%。

2025年,大模型企业将加速出海进程,海外市场将成为新年角逐的战场。

(三)端侧大模型成为行业的新增长引擎

端侧大模型能力持续优化。随着大模型压缩和量化技术的不断提升,知识密度持续增大,终端搭载的模型能力值逐步增强。24年2B参数量的大模型MiniCPM能力与20年GPT-3 175B大模型能力接近。终端算力加速渗透。大模型的规模化扩展需依赖云端和终端的协同工作,通过云端搭配终端进行AI计算工作负载的分流,带来成本、能耗、性能等方面的优化,AI处理的发展重心逐步从云端向、PC等终端载体转移。大模型技术推动智能终端迈向新高度。我国人工智能下游市场需求的强劲增长,特别是智能终端行业的蓬勃发展,强力拉动端侧大模型市场的扩张,23年我国端侧大模型市场规模仅为8亿元,24年有望突破21亿元。手机作为典型终端载体,24年全球AI手机出货量达1.7亿台,预计25年我国AI手机市场份额将达到30%左右。

2025年,端侧大模型向行业加速渗透,多模态交互场景日益成熟,将在领域实现广泛应用,并逐步推动工业领域的智能化升级。

(四)大模型开源生态不断完善

开源模型发展迅速,能力比肩闭源模型。24年开源大模型发展迅速,开源模型与闭源模型的平均能力差距在急剧缩小,顶尖开源模型能力已经比肩闭源GPT-4模型。国产开源大模型如Qwen、DeepSeek等在全球开源模型中占据领先地位。开源模型数量持续增加,国产开源生态不断完善。24年,全球开源大模型数量保持快速增长,数量持续增加,其中国产开源模型数量和占比均有较大提升。国产大模型开源工具蓬勃发展,大模型开源生态不断完善。国产大模型开源框架、推理引擎和开源社区为国产大模型的创新与发展提供了强有力的支持。

开源模型发展迅速,能力比肩闭源模型。24年开源大模型发展迅速,开源模型与闭源模型的平均能力差距在急剧缩小,顶尖开源模型能力已经比肩闭源GPT-4模型。国产开源大模型如Qwen、DeepSeek等在全球开源模型中占据领先地位。开源模型数量持续增加,国产开源生态不断完善。24年,全球开源大模型数量保持快速增长,数量持续增加,其中国产开源模型数量和占比均有较大提升。国产大模型开源工具蓬勃发展,大模型开源生态不断完善。国产大模型开源框架、推理引擎和开源社区为国产大模型的创新与发展提供了强有力的支持。

2025年,开源与闭源大模型将持续共存并协同发展,开源模型将更多依赖开源社区的力量推动其进步。具备完整训练方案的全链路开源模型,有望成为开源模型发展的新兴重要方向。

(五)大模型行业掀起降价浪潮

随着新架构新技术的应用,大模型推理成本显著降低。MoE模型作为降低模型成本的最佳策略之一,相比传统的稠密模型,只激活部分参数来处理输入,显著降低了模型推理成本。另外,由DeepSeek提出的提示词缓存功能,能够将频繁请求的上下文提示保存在模型的记忆中,减少生成响应时所需的 Token 数量,将进一步降低输入价格。随着推理成本的降低,大模型定价普遍下调。成本的降低和大模型厂商的激烈竞争,推动模型价格的大幅下降。海外方面,以OpenAI为例,5月发布GPT-4o,模型性能升级,价格较GPT-4-Turbo下降50%,8月上线GPT-4o新版本,更强更便宜,输出价格节省33%。国内方面,以阿里为例,12月31日阿里云宣布2024年度第三轮大模型降价,通义千问视觉理解模型全线降价超80%。大模型调用成本降低,有效推动了市场规模壮大。高性价比的模型订阅费用降低中小企业和个人开发者的使用成本,推动了大模型市场的规模拓展。海外方面,24年大模型市场规模为20亿美元,较23年增长4倍左右,预计25年市场规模将达到50亿美元。国内方面,24年大模型市场规模为3亿美元,预计25年市场规模将达到10亿美元,足够大的使用规模将进一步加速技术突破和成本下降。

随着新架构新技术的应用,大模型推理成本显著降低。MoE模型作为降低模型成本的最佳策略之一,相比传统的稠密模型,只激活部分参数来处理输入,显著降低了模型推理成本。另外,由DeepSeek提出的提示词缓存功能,能够将频繁请求的上下文提示保存在模型的记忆中,减少生成响应时所需的 Token 数量,将进一步降低输入价格。随着推理成本的降低,大模型定价普遍下调。成本的降低和大模型厂商的激烈竞争,推动模型价格的大幅下降。海外方面,以OpenAI为例,5月发布GPT-4o,模型性能升级,价格较GPT-4-Turbo下降50%,8月上线GPT-4o新版本,更强更便宜,输出价格节省33%。国内方面,以阿里为例,12月31日阿里云宣布2024年度第三轮大模型降价,通义千问视觉理解模型全线降价超80%。大模型调用成本降低,有效推动了市场规模壮大。高性价比的模型订阅费用降低中小企业和个人开发者的使用成本,推动了大模型市场的规模拓展。海外方面,24年大模型市场规模为20亿美元,较23年增长4倍左右,预计25年市场规模将达到50亿美元。国内方面,24年大模型市场规模为3亿美元,预计25年市场规模将达到10亿美元,足够大的使用规模将进一步加速技术突破和成本下降。

2025年,大模型降价战或将持续,随着AI能力的加速普惠,AI应用的成本有望进一步降低,大模型应用市场将迎来前所未有的创新机会和发展潜力。

(六)工业场景不断涌现,大模型应用差异明显

大模型技术激发工业场景的智能化创新,辅助生成类的智能化工具持续推出,如代码生成、设计图纸生成、生产报表生成、智能订单生成等,但当前大模型在稳定性和准确性等方面存在明显不足,其应用成熟度仍有进一步提升空间。大模型在工业领域的应用差异明显,从行业看,大模型在电力、汽车和钢铁等行业渗透率相对较高。从环节看,大模型聚焦在研发设计、运维服务、经营管理等高附加值场景。从部署方式上看,工业领域优先考虑国产开源大模型。

大模型技术激发工业场景的智能化创新,辅助生成类的智能化工具持续推出,如代码生成、设计图纸生成、生产报表生成、智能订单生成等,但当前大模型在稳定性和准确性等方面存在明显不足,其应用成熟度仍有进一步提升空间。大模型在工业领域的应用差异明显,从行业看,大模型在电力、汽车和钢铁等行业渗透率相对较高。从环节看,大模型聚焦在研发设计、运维服务、经营管理等高附加值场景。从部署方式上看,工业领域优先考虑国产开源大模型。

2025 年,大模型工业应用将从探索萌芽期逐步迈入重点突破期。大模型在工业领域应用范围将不断拓展,应用行业快速延伸,应用场景向生产制造等复杂场景渗透。

(七)商业模式尚未成型,企业寻求差异化发展

大模型商业模式尚未完全闭环,企业亏损呈常态化。当前大模型主要以订阅、API调用、模型定制服务等有限的商业模式获取收益,难以长期支撑大模型研发的巨额资金投入。国内外大模型企业均处于亏损状态,且亏损规模将持续扩大。24年Open AI亏损达50亿美元,预计26年将扩大到140亿美元。大模型竞争日趋激烈,企业寻求差异化发展。在海外,大模型企业从技术驱动逐步向生态驱动转型,基础大模型通过与传统科技巨头深度绑定提升市场份额,例如OpenAI与微软,Anthropic与亚马逊。基础大模型玩家即将完成收敛,垂类大模型“玩家”通过收购实现快速“晋级”。在国内,互联网大厂倚靠核心业务支撑大模型的巨量投入,持续深耕基础模型赛道。初创企业聚焦解决前期投入过大的生存痛点,试图通过转向垂直行业或场景应用摆脱资金困境。2025年,大模型竞争进一步加剧,商业模式逐步从基于用量向基于价值创造转变,模型企业数量将明显收敛。

大模型商业模式尚未完全闭环,企业亏损呈常态化。当前大模型主要以订阅、API调用、模型定制服务等有限的商业模式获取收益,难以长期支撑大模型研发的巨额资金投入。国内外大模型企业均处于亏损状态,且亏损规模将持续扩大。24年Open AI亏损达50亿美元,预计26年将扩大到140亿美元。大模型竞争日趋激烈,企业寻求差异化发展。在海外,大模型企业从技术驱动逐步向生态驱动转型,基础大模型通过与传统科技巨头深度绑定提升市场份额,例如OpenAI与微软,Anthropic与亚马逊。基础大模型玩家即将完成收敛,垂类大模型“玩家”通过收购实现快速“晋级”。在国内,互联网大厂倚靠核心业务支撑大模型的巨量投入,持续深耕基础模型赛道。初创企业聚焦解决前期投入过大的生存痛点,试图通过转向垂直行业或场景应用摆脱资金困境。2025年,大模型竞争进一步加剧,商业模式逐步从基于用量向基于价值创造转变,模型企业数量将明显收敛。

全部评论

留言在赶来的路上...

发表评论